平成23年度から都市計画税の課税区域を変更しました

合併協議の際、都市計画税の課税については、合併後5年度以内に、新市において改めて課税区域等を検討することとされました。

このため、平成22年度までは、旧袋井市地域においては課税され、旧浅羽町地域では課税されていませんでした。

市では「袋井市都市計画税検討懇話会」及び「浅羽地区地域審議会」の意見を基に統一案を策定し、市民説明会や議会の議決を経て、平成23年度から課税区域の変更をして課税しています。

税負担の公平性及び計画的な都市基盤整備の推進のため、ご理解をお願いいたします。

都市計画税とは

公園、道路、下水道などの都市計画事業や土地区画整理事業に要する費用に充てられる目的税で、使途が限定されている市税です。

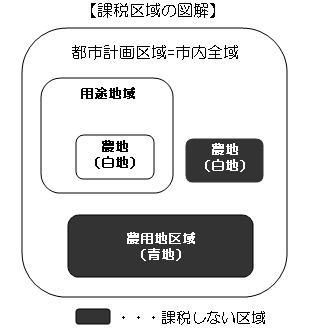

課税の対象となる区域は

都市計画区域(市内全域)

- ただし、農用地区域(青地)及び用途地域以外の農地を除く。

- (課税されない用途地域以外の農地とは、登記地目並びに課税地目が 田・畑であるものをいいます。)

課税の対象となる固定資産は、上記の区域内に所在する土地及び家屋です。

用語の解説

農用地区域とは:今後相当長期にわたり農業上の利用を確保すべき土地として市が用途(農地、採草放牧地、農業用施設用地等)を定めている区域です。

用途地域とは:住居、商業、工業などの土地利用を定めてある地域です。

都市計画税を納める人(納税義務者)は

1月1日現在の課税区域の固定資産(土地・家屋)の所有者です。

納付の方法

年4回の納期ごとに、固定資産税とあわせて納付していただきます。

税額の計算方法

課税標準額×税率(0.3%)

課税標準額

土地:固定資産税と同様に算出されます。

なお、住宅用地(居住用家屋が建っている土地)に係る課税標準の特例措置は次のとおりです。

- 小規模住宅用地(200平方メートル以下の住宅用地)価格の3分の1

- 一般住宅用地(小規模住宅用地以外の住宅用地)価格の3分の2

家屋:固定資産税と同様に算出されます。ただし、新築家屋に対する軽減措置はありません。

免税点という制度があります。

同一人物が所有する土地・家屋それぞれの固定資産税の課税標準額の合計額が次の金額(免税点)に満たない場合には都市計画税も課税されません。

土地は30万円、家屋は20万円

この記事に関するお問い合わせ先

課税課資産税係

〒437-8666

静岡県袋井市新屋1-1-1

電話:0538-44-3110

メールアドレス:zeimu@city.fukuroi.shizuoka.jp

- みなさまのご意見をお聞かせください

-

返信を希望される方は、住所・氏名・連絡先(電話番号・Eメールアドレス)を記載して下さい。

更新日:2021年05月31日