令和6年度住民税(個人市県民税)定額減税について

賃金上昇が物価高に追いついていない現状における国民の負担を緩和するため、「デフレ完全脱却のための総合経済対策」の一環としての一時的な措置として、令和6年所得税及び令和6年度分個人住民税の減税が実施されます。

個人住民税の減税額

次の金額の合計額を控除します。ただし、その合計額がその者の所得割の額を超える場

合には、所得割の額を限度とします。

1.納税義務者 本人:1万円

2.控除対象配偶者または扶養親族(国外居住者を除く):1人につき1万円

適用条件

・納税者の令和5年中の合計所得金額が1,805万円以下の方

・所得割の納税義務者の方

※均等割、利子割、配当割、株式等譲渡所得割からは控除されません

※各種税額控除を適用後の所得割額がない場合は定額減税はありません

減税の方法

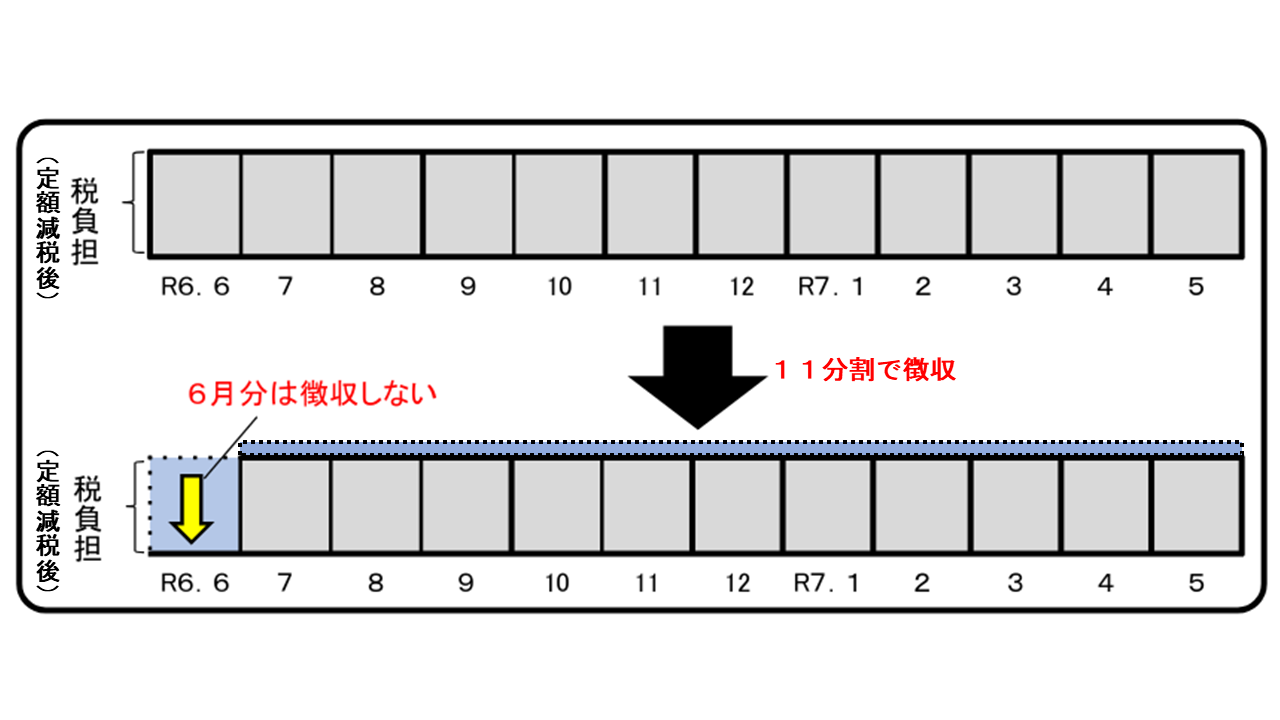

・給与所得に係る特別徴収(給与所得者の方)

令和6年(2024年)6月分は徴収されず、定額減税後の税額が令和6年(2024年)7

月分~令和7年(2025年)5月分の11か月で均して徴収されます。

※ただし、次の場合はこれまでどおり6月からの徴収になります。

1.均等割のみ課税されている場合

2.合計所得金額1,805万円を超え、定額減税の対象外となる場合

3.徴収区分の異動(普通徴収から給与の特別徴収に切り替えるなど)があった場合

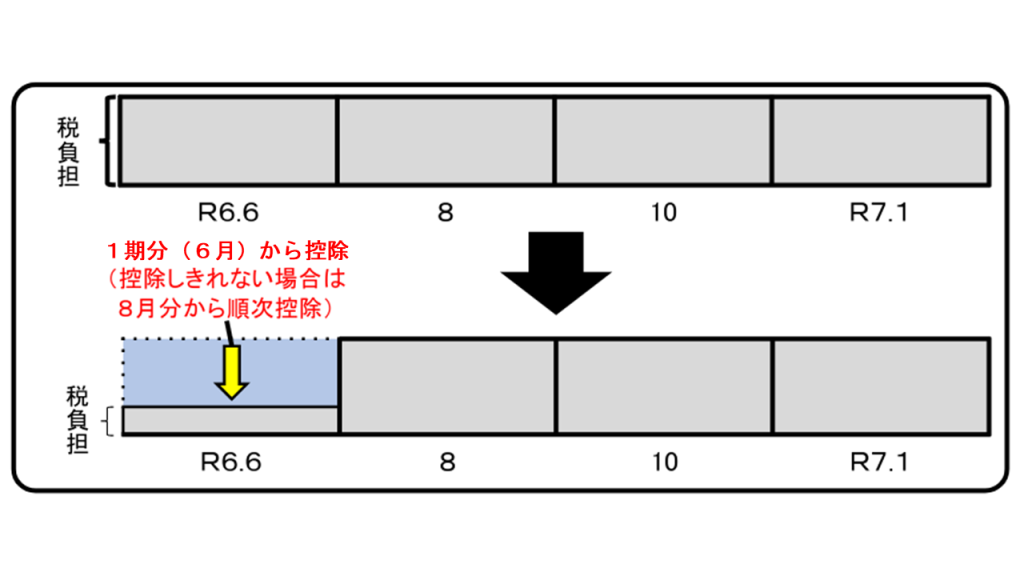

・普通徴収(事業所得者等の方)

定額減税前の税額をもとに算出された第1期分(令和6年(2024年)6月分)の税額

から控除され、控除しきれない場合は、第2期分(令和6年(2024年)8月分)以降

の税額から、順次控除されます。

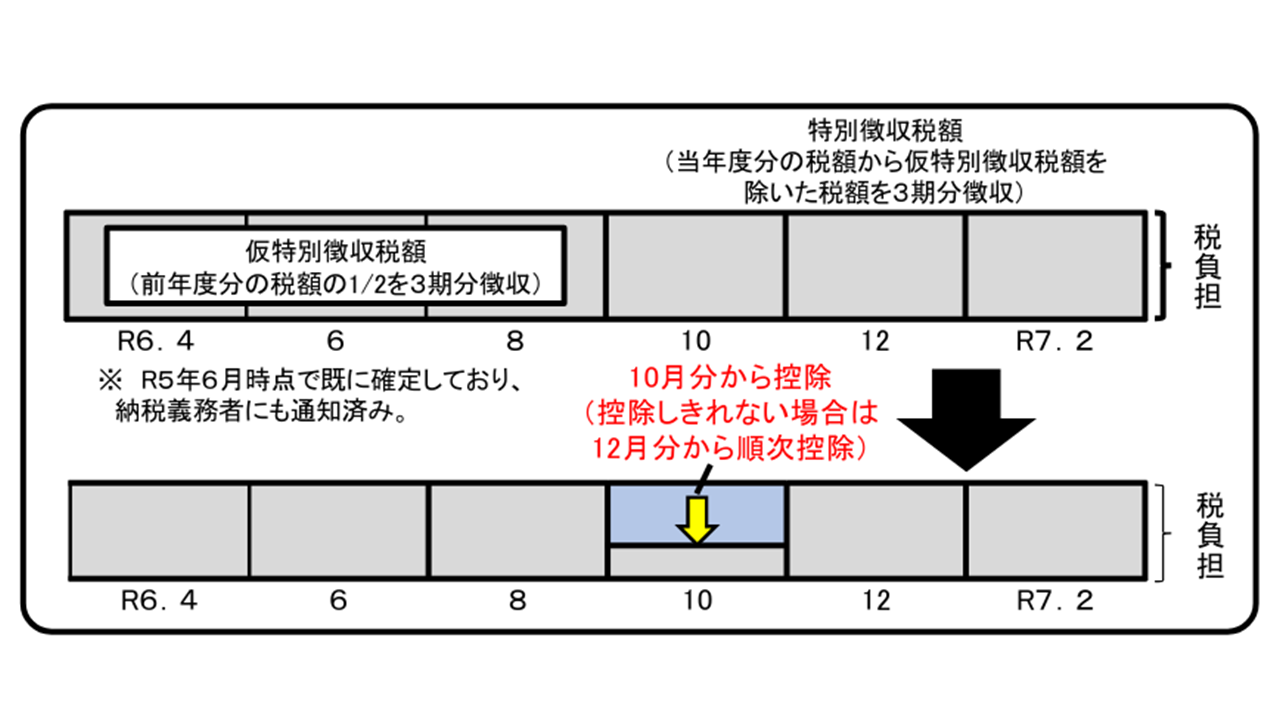

・公的年金等に係る所得に係る特別徴収(年金所得者の方)

定額減税前の税額をもとに算出された令和6年(2024年)10月分の特別徴収税額か

ら控除され、控除しきれない場合は、令和6年(2024年)12月分以降の特別徴収税

額から、順次控除されます。

注意事項

次の算定の基礎となる令和6年度市民税の所得割額は、定額減税前の所得割額で計算を行います。

・ふるさと納税の特例控除額の限度額

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

【注意】詐欺などにご注意ください

補足給付金事業を行う際、袋井市が下記のことを行うことは絶対にありません。

・ATM(現金自動預払機)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振込みを求めること

・クレジットカードや預金通帳をお預かりすること(お振込先の確認のため、通帳・キャッシュカードのコピー等の提出を求めることはあります。)

・暗証番号を教えてほしいということ

・電子メールを送り、URLをクリックして申請手続きを求めること

各種給付金の給付をよそおう不審な訪問・電話にご注意ください

関連リンク

この記事に関するお問い合わせ先

課税課市民税係

〒437-8666

静岡県袋井市新屋1-1-1

電話:0538-44-3109

メールアドレス:zeimu@city.fukuroi.shizuoka.jp

- みなさまのご意見をお聞かせください(課税課)

-

返信を希望される方は、住所・氏名・連絡先(電話番号・Eメールアドレス)を記載して下さい。

更新日:2024年07月30日