個人市民税・県民税(住民税)について

個人市民税・県民税は、前年中(1月~12月)に一定の所得がある方で、1月1日現在、袋井市内に住所のある方または、市内に住所のない方で市内に事務所・事業所・家屋敷がある個人の方に納めていただく税金です。

1月2日以降に袋井市外へ転出された方などにつきましても、その年度の税金は袋井市に納めていただくことになります。

個人市民税・県民税は、定額の「均等割」と所得に応じて税額が変化する「所得割」とに分かれており、これらの合計が年間の個人市民税・県民税の額となります。

ここでは、個人市民税・県民税の計算方法などをお知らせします。

均等割について

均等割とは、地域社会の費用の一部を、広く均等に市民に負担を求める趣旨でもうけられているもので、所得の大小にかかわらず定額となっています。税額は次のとおりです。

| 年度 | 市民税 | 県民税 | 合計 | |||

|---|---|---|---|---|---|---|

| 標準 | 特例分 | 標準 | 森林づくり | 特例分 | ||

| 平成18年度~平成25年度 | 3,000円 | 該当なし | 1,000円 | 400円 | 該当なし | 4,400円 |

| 平成26年度~令和5年度 | 3,000円 | 500円 | 1,000円 | 400円 | 500円 | 5,400円 |

| 令和6年度~令和7年度 | 3,000円 | 該当なし | 1,000円 | 400円 | 該当なし | 4,400円 |

| 令和8年度~ | 3,000円 | 該当なし | 1,000円 | 県条例による | 該当なし | 4,000円 |

- 森林づくり県民税は、令和2年度まで均等割(県民税1,000円)に400円加算することとされていましたが、5年間(令和7年度まで)延長となりました。なお、森林づくり県民税の詳細については、静岡県ホームページ「森林(もり)づくり県民税」(外部リンク)をご覧ください。

- 「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律(平成23年12月2日公布)」により、平成26年度から令和5年度までの間、個人市県民税の均等割の標準税率について県民税に500円、市民税に500円が加算されます。

所得割について

所得割とは、所得金額に応じて負担していただくもので、次のように計算されます。

- 収入金額−必要経費など=所得金額

- 所得金額−所得控除額=課税所得金額

- 課税所得金額×税率−税額控除(調整控除、住宅借入金等特別控除、寄附金税額控除など)=所得割額

所得金額

所得金額は、収入金額から必要経費などを引いたものをいいます。

課税所得金額

所得金額から、各種の所得控除額を差し引いて課税所得金額を算出します。

(注意)所得控除額とは、医療費の支出や扶養親族の状況など、個人的な事情を考慮するために、所得金額から差し引くものです。

所得割の税率

所得割の税率は次のとおりです。

市民税:一律6パーセント

県民税:一律4パーセント

税額控除

税額控除とは税額控除は、税率を乗じて算出した税額から一定の金額を控除するものです。

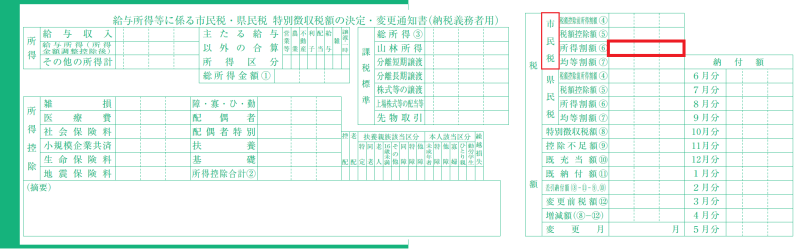

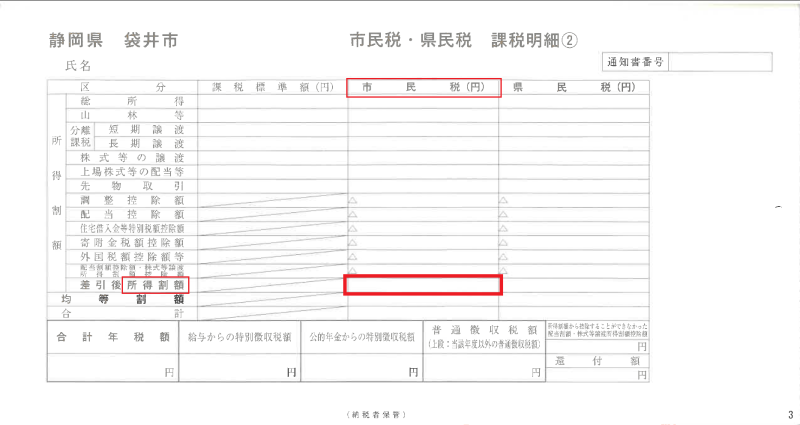

ご自身の市民税所得割は以下に記されています

●特別徴収の方(住民税が給料から天引きされている方)

「給与所得等に係る市民税・県民税 特別徴収税額の決定通知書」

毎年5月頃に、勤務先を通してお届けしています。

●普通徴収の方(住民税を口座振替や納付書でお支払いいただいてる方)

「市民税・県民税・納税通知書」

毎年6月頃に、登録のご住所へ郵送しています。

住民税が課税されない方【令和2年分から改正あり】

次に該当する方には住民税はかかりません。

1. 均等割と所得割ともに非課税になる方

(1)生活保護法によって生活扶助を受けている方

(2)障害者、未成年者、寡婦または寡夫で、前年中の合計所得金額が135万円【改正前125万円】以下(給与収入では204万4千円未満)であった方

2. 均等割が非課税になる方

前年中の合計所得金額が次の算式で求めた金額以下である方

・28万円×(本人+控除対象配偶者+扶養親族数)+16万8千円+10万円【改正前加算なし】

本人のみの場合は、38万円【改正前28万円】(給与収入では93万円)以下の方が非課税となります。

3. 所得割が非課税になる方

前年中の総所得金額等の金額が次の算式で求めた金額以下である方

・35万円×(本人+控除対象配偶者+扶養親族数)+32万円+10万円【改正前加算なし】

本人のみの場合は45万円【改正前35万円】(給与収入では100万円)以下の方が非課税となります。

税の申告

賦課期日(1月1日)に袋井市内に住んでいる方は、毎年3月15日までに前年中の収入を申告しなければなりません。ただし、次の項目に該当する方は申告する必要はありません。

- 所得税の確定申告をした方

- 前年中は給与所得のみで、勤務先から市に給与支払報告書が提出されている方

申告の対象者などの詳細については、下記の「市民税・県民税の申告」ページをご覧ください。

上場株式等の配当等の課税方式の選択について

上場株式等の配当等については、その支払い時に所得税及び住民税が源泉徴収されている場合、申告不要または総合課税、申告分離課税を選択して申告することができ、住民税において、所得税と異なる課税方式を選択できることが明確化されました(平成29年度 税制改正)。

例:所得税は総合課税、住民税は申告不要を選択する

また、源泉徴収口座における上場株式等の譲渡においても同様となります。

●令和4年度より、申告不要制度の手続きが簡素化されます。

令和3年分確定申告書の様式変更に伴い、特別徴収された特定配当等の額及び特別徴収された特定株式等譲渡所得金額の全てを市民税・県民税において申告不要とする場合に限り、確定申告書第二表中「住民税・事業税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」の欄に○を記入することで、市民税・県民税に関し、申告不要制度を選択したものとみなし、市民税・県民税申告書の提出が不要となります。

所得税と異なる課税方式を選択する場合、市民税・県民税の納税通知書が届く日までに、「確定申告書(住民税欄の全部の申告不要を選択)」または「市民税・県民税申告書」の提出が必要です。

なお、本制度は令和4年度税制改正で、令和6年度以降は選択不可と明記されました。

「市民税・県民税申告書」は、市役所課税課と浅羽支所市民サービス課の窓口でお渡ししています。

以下のページからもダウンロードできます。

納税方法

市民税・県民税の納税の方法には、普通徴収、給与からの特別徴収、公的年金からの特別徴収の3つの方法があります。

| 納税方法 | 概要 | 納期 |

|---|---|---|

| 普通徴収 |

事業所得、不動産所得者などの市民税・県民税は、市役所から送付する納税通知書によって、税額を年4回に分けて各納税義務者が納めます。 納付書で納めていただく納付書払いと、金融機関の口座から引き落とす口座振替が選べます。 |

|

| 給与からの特別徴収 |

6月から翌年の5月までの年12回に分けて、会社などの給与の支払者(特別徴収義務者)が、毎月の給与支払の際に、納税者の給与から差し引き、納税者に代わって納めます。 |

徴収した月の翌月10日まで |

| 公的年金からの特別徴収 |

4月1日現在65歳以上の年金所得者の市民税・県民税は、税額を4月から2月までの年6回に分けて、年金保険者(特別徴収義務者)が年金支給日に年金から差し引き、納税者に代わって納めます。(特別徴収開始年度は、6月・8月は普通徴収で納め、10月以降から特別徴収に切り替わります) |

徴収した月の翌月10日まで |

複数種類の収入がある方へ

原則として、給与にかかる住民税は給与から、公的年金にかかる住民税は公的年金から特別徴収させていただきます。

給与と年金の両方の収入のある方は、給与と年金のそれぞれから特別徴収(天引き)される場合があります。

また、給与や年金の収入のほかに事業所得や雑所得などがあり、それらにかかる住民税を普通徴収で納める方は、上記の特別徴収分と納付書や口座振替で納付いただく普通徴収分とに納税方法が分かれる場合があります。

よくある質問

この記事に関するお問い合わせ先

課税課市民税係

〒437-8666

静岡県袋井市新屋1-1-1

電話:0538-44-3109

メールアドレス:zeimu@city.fukuroi.shizuoka.jp

- みなさまのご意見をお聞かせください(課税課)

-

返信を希望される方は、住所・氏名・連絡先(電話番号・Eメールアドレス)を記載して下さい。

更新日:2025年05月19日